青島日報2021年4月23日10版

點擊圖片進(jìn)入專題

青島威控:布局萬億儲能大市場

●在碳達(dá)峰、碳中和的背景下,多個省市出臺新能源強(qiáng)制加裝儲能政策,儲能的商業(yè)化變得可行

●但與前期就獲得巨額補(bǔ)貼支持的光伏和風(fēng)電不同,受制于成本及運營模式,行業(yè)整體尚處于商業(yè)化應(yīng)用初期

儲能通常分為物理儲能與化學(xué)儲能兩大類,物理儲能包括抽水蓄能、壓縮空氣儲能、飛輪儲能等,而化學(xué)儲能包括鋰離子電池、鉛酸電池等。其中抽水蓄能是最早的儲能技術(shù),已有100多年歷史;而以磷酸鐵鋰電池為代表的電化學(xué)儲能是當(dāng)前儲能的主要技術(shù)路線,國內(nèi)大規(guī)模電網(wǎng)側(cè)儲能電站項目——鎮(zhèn)江儲能電站,就選取磷酸鐵鋰電池作為儲能元件

“儲能的春天來了。”青島威控電氣有限公司總經(jīng)理呂洪章感慨。春節(jié)過后兩個多月時間,他只在青島待了十天,奔波于連云港、濟(jì)南、泰安、上海等地,推進(jìn)儲能項目和研發(fā)中心建設(shè)。

在碳達(dá)峰、碳中和的背景下,一條萬億級的儲能賽道冉冉升起。多個省市出臺新能源強(qiáng)制加裝儲能政策,極大地拉動了電力系統(tǒng)儲能需求,與此同時,新能源上網(wǎng)電價持續(xù)下降和電池成本降低,都使得儲能的商業(yè)化變得可行。

4月13日,國內(nèi)首套岸電儲能一體化系統(tǒng)在連云港建成投運,建設(shè)這套儲能系統(tǒng)的正是青島威控電氣有限公司。

改善新能源間歇性和波動性

碳達(dá)峰、碳中和目標(biāo)的提出,讓儲能市場站上了風(fēng)口。

按照規(guī)劃,中國二氧化碳排放力爭2030年前達(dá)到峰值,力爭2060年前實現(xiàn)碳中和。減少碳排放,勢必要提高風(fēng)能、太陽能等新能源發(fā)電量在一次能源中的占比。

“發(fā)展風(fēng)電和光伏存在一大問題,風(fēng)有季節(jié)性,太陽能白天有晚上沒有。風(fēng)電和光伏要替代火電,必須解決新能源發(fā)電的間歇性和波動性問題。”呂洪章介紹。

從新能源分布來看,中國80%以上的風(fēng)能資源分布在“三北”地區(qū),太陽能資源也是“高原大于平原、西部大于東部”,而主要能源需求集中在東部、中部地區(qū)。新能源發(fā)電量大小不一、時間不定,而用電需求是持續(xù)穩(wěn)定的,作為平衡發(fā)電端和用電端的解決方案,儲能可以將電能儲存起來,在需要時再釋放。

在呂洪章看來,儲能的意義不只是改善新能源波動性問題,還可以保障電力系統(tǒng)的安全。

今年2月,一場暴風(fēng)雪橫掃美國德克薩斯州,導(dǎo)致近年來最嚴(yán)重的大規(guī)模停電。鮮為人知的是,作為化石能源大州的德克薩斯州反而更強(qiáng)調(diào)新能源的使用,其40%電力來自天然氣發(fā)電、23%來自風(fēng)電、18%來自火電、11%來自核電。在極端天氣下,德克薩斯州供應(yīng)天然氣的管線凍結(jié),風(fēng)電機(jī)組也因設(shè)備結(jié)冰無法發(fā)電,電力系統(tǒng)的脆弱性凸顯了儲能的市場機(jī)會。

電池儲能是主要技術(shù)路線

儲能通常分為物理儲能與化學(xué)儲能兩大類,物理儲能包括抽水蓄能、壓縮空氣儲能、飛輪儲能等,而化學(xué)儲能包括鋰離子電池、鉛酸電池等。其中抽水蓄能是最早的儲能技術(shù),已有100多年歷史;而以磷酸鐵鋰電池為代表的電化學(xué)儲能是當(dāng)前儲能的主要技術(shù)路線,國內(nèi)大規(guī)模電網(wǎng)側(cè)儲能電站項目——鎮(zhèn)江儲能電站,就選取磷酸鐵鋰電池作為儲能元件。

“儲能電站由多個40尺集裝箱組成,一個集裝箱裝載的儲能電池可以充2000度電,在低谷電價時充滿電,在用電高峰時釋放電。”呂洪章將儲能電站比作超大容量的“充電寶”。

目前大規(guī)模入局儲能項目的,多為財大氣粗的國有資本和大型上市公司,比如國家電網(wǎng)、國家電投、北控清潔能源、寧德時代、國軒高科、比亞迪等。

相比行業(yè)巨頭,青島威控顯得比較“另類”,雖然公眾知名度不高,但強(qiáng)在儲能逆變器研發(fā)及儲能系統(tǒng)集成。在儲能系統(tǒng)的成本構(gòu)成中,電池占比超過60%,其次是儲能逆變器,青島威控在這個產(chǎn)業(yè)鏈核心環(huán)節(jié)掌握了一定的話語權(quán)。

對呂洪章而言,如今的行業(yè)地位是水到渠成的結(jié)果。這家始創(chuàng)于2006年的中小企業(yè),最早的業(yè)務(wù)是煤礦用防爆變頻器。2008年面對煤礦行業(yè)天花板,呂洪章開始布局與煤礦變頻相通的儲能技術(shù),參與英利保定工業(yè)園區(qū)鋰電池系統(tǒng)飛輪系統(tǒng)和沈陽工業(yè)大學(xué)風(fēng)電場飛輪儲能等多個國家863示范項目,參與廣東電網(wǎng)首個城區(qū)低壓配電臺區(qū)鋰電池儲能示范項目,完成江南大學(xué)微網(wǎng)項目系統(tǒng)集成設(shè)計及工程實施。

青島威控建設(shè)的山東能源棗礦集團(tuán)固定儲能式應(yīng)急電源。

去年,青島威控相繼中標(biāo)連云港港35kV廟嶺變岸電儲能系統(tǒng)以及山東能源棗礦集團(tuán)固定儲能式應(yīng)急電源項目。其中,連云港岸電儲能項目建成了功率為5兆瓦的儲能電站,可以滿足總量10兆瓦以上或單個泊位3兆瓦以上岸電接入需求。山東能源棗礦集團(tuán)固定儲能式應(yīng)急電源是國內(nèi)首個煤礦應(yīng)急電源儲能系統(tǒng),保障了礦井安全供電有備無患。

仍處于商業(yè)化應(yīng)用初期

根據(jù)《儲能產(chǎn)業(yè)研究白皮書2021》,“十四五”期間,電化學(xué)儲能累計規(guī)模有望實現(xiàn)57.4%的復(fù)合增長。能源顧問公司W(wǎng)ood Mackenzie也預(yù)計,全球儲能投資總額預(yù)計將從2019年的180億美元增加到2025年的1000億美元。

雖然儲能產(chǎn)業(yè)技術(shù)路線相對成熟,但成本水平有待降低,運營模式也需要探索,整體上處于商業(yè)化應(yīng)用初期。

“儲能現(xiàn)階段更大的意義在于社會效益,經(jīng)濟(jì)效益未必那么明顯。一個儲能項目的平均投資回報周期要七八年。”呂洪章表示,以連云港岸電儲能系統(tǒng)為例,單體投資就達(dá)到一千萬元,普通工業(yè)企業(yè)做類似儲能投資的動力并不大。

與產(chǎn)業(yè)前期就獲得巨額補(bǔ)貼支持的光伏和風(fēng)電不同,儲能沒有獲得過更多的補(bǔ)貼青睞,儲能的投資主體也主要是發(fā)電企業(yè)。

從國家發(fā)改委、能源局以及各個省市出臺的政策來看,新能源配儲能將是未來產(chǎn)業(yè)發(fā)展的常態(tài)。截至目前,海南、湖南、新疆、陜西、貴州、青海、陜西、寧夏等超過20個省份,明確提出新能源發(fā)電配置儲能比例,一般配置比例在10%-20%。其中,山東省印發(fā)的《關(guān)于開展儲能示范應(yīng)用的實施意見》提出,新增集中式風(fēng)電、光伏發(fā)電項目原則上按照不低于10%比例配建或租賃儲能設(shè)施,連續(xù)充電時間不低于2小時。

“儲能是大的產(chǎn)業(yè)布局,不是小打小鬧。”呂洪章告訴記者,“可以通過電力市場化改革來引導(dǎo)儲能發(fā)展,比如你的工廠在青島,我在德州有光伏儲能電站,我可以把電輸送給你,給電網(wǎng)公司‘過路費’就行。這些售電政策放開后,儲能的商業(yè)模式也會越來越成熟。”(青島日報/觀海新聞記者 周曉峰)

聲音

談?wù)摻?jīng)濟(jì)南北差距時,我們在談什么

南北差距問題,表面上并不深奧,似乎人人都可以討論幾句。但如果用嚴(yán)肅的學(xué)術(shù)眼光去分析,用事實和數(shù)據(jù)說話,也許那些慣常的結(jié)論、想當(dāng)然的答案都需要再審視、再推敲。

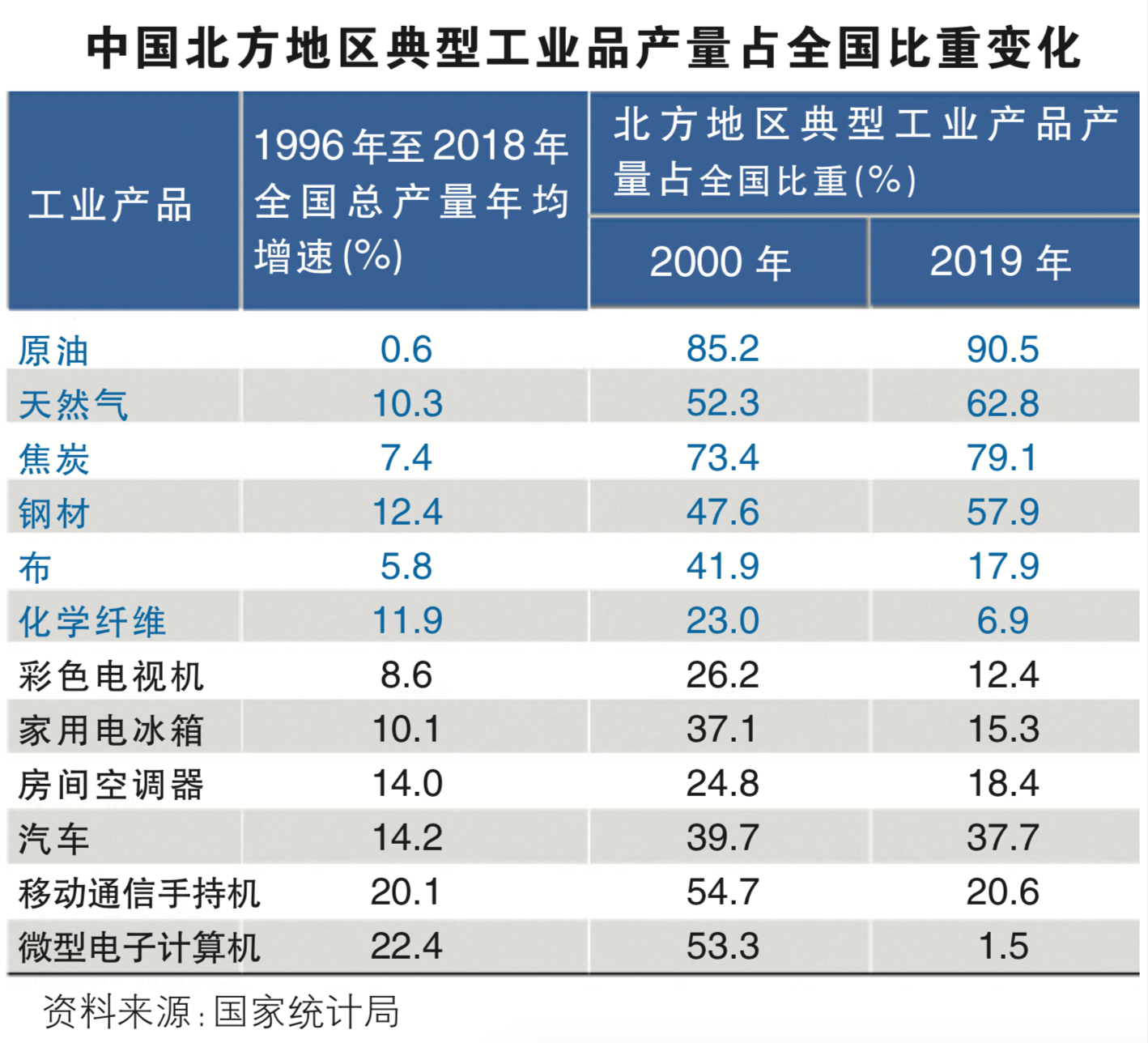

基于1980年以來北方地區(qū)生產(chǎn)總值、人口、第二產(chǎn)業(yè)增加值、第三產(chǎn)業(yè)增加值占全國比重的變化情況;我國內(nèi)地31個省級行政區(qū)占全國GDP比重在2008年至2019年的絕對變化和相對變化;國家統(tǒng)計局公布產(chǎn)量數(shù)據(jù)的12種典型工業(yè)品,2000年至2019年間南北方占比的變化等數(shù)據(jù),國務(wù)院發(fā)展研究中心發(fā)展戰(zhàn)略和區(qū)域經(jīng)濟(jì)研究部副研究員賈珅給出了自己的分析。

“得工業(yè)者得天下”

在最近一輪(2008—2019年)的南北格局變化中,北方地區(qū)二產(chǎn)增加值占我國國內(nèi)生產(chǎn)總值比重下降了10.2個百分點,三產(chǎn)增加值占我國國內(nèi)生產(chǎn)總值比重還上升了2.2個百分點。

即便是在人類已步入信息化社會的今天,無論是從國內(nèi)還是國際比較來看,人均收入水平最高的總體上是那些人均二產(chǎn)增加值最高、二產(chǎn)勞動生產(chǎn)率最高的區(qū)域,“得工業(yè)者得天下”仍然是一般規(guī)律。因此,分析北方地區(qū)出了什么問題,重點是分析北方地區(qū)的工業(yè)發(fā)展出了什么問題。

不存在“北方普降、南方普升”

“南北差距”是由一部分典型北方區(qū)域發(fā)展困難和一部分南方區(qū)域相對快速發(fā)展所導(dǎo)致的。需要特別指出的、可能出乎不少人意料的一個事實是,2008年至今,上海、浙江、廣東等3省(市)占全國GDP比重是下降的。

這一事實說明,把南北經(jīng)濟(jì)格局變化問題簡單地歸結(jié)于地理、氣候、市場化水平、營商環(huán)境等方面的差異是站不住腳的,因為近年來南方地區(qū)經(jīng)濟(jì)增長快于北方地區(qū)的主導(dǎo)區(qū)域并不是長三角、珠三角這些改革開放的前沿地區(qū),而是南方地區(qū)的中西部后發(fā)區(qū)域。

偏重于上游的工業(yè)結(jié)構(gòu)是主因

下游工業(yè)行業(yè)產(chǎn)品的增長速度顯著快于上游行業(yè),后序產(chǎn)業(yè)革命的代表性產(chǎn)品增長顯著快于前序產(chǎn)業(yè)革命的代表性產(chǎn)品。在這種情況下,一個區(qū)域下游工業(yè)行業(yè)比重越高,持有的相對高增長行業(yè)“倉位”越重,長期來看,區(qū)域經(jīng)濟(jì)增長就會越快。

北方地區(qū)工業(yè)向上游集中、南方地區(qū)工業(yè)向下游集中的區(qū)域產(chǎn)業(yè)分工演變趨勢,就是我國南北格局變化的主要推手。

挖礦、煉鋼為主的地區(qū)搞不過造汽車、造手機(jī)為主的地區(qū),這是很簡單的道理。

產(chǎn)業(yè)結(jié)構(gòu)的短板為什么沒有補(bǔ)起來呢?

2014年之前,我國處在經(jīng)濟(jì)高速增長期,固定資產(chǎn)投資增速總體保持在20%以上,受益于投資和經(jīng)濟(jì)的高速增長,上游工業(yè)行業(yè)日子好過,北方地區(qū)沒有太強(qiáng)的激勵去推進(jìn)產(chǎn)業(yè)轉(zhuǎn)型(當(dāng)然有些地方在努力轉(zhuǎn)型)。

2014年之后,隨著全國經(jīng)濟(jì)增速下行,投資增速不斷放緩,北方產(chǎn)業(yè)發(fā)展困難日益突出,但工業(yè)長期偏重于上游行業(yè)形成的一系列結(jié)構(gòu)性問題——創(chuàng)新投入強(qiáng)度長期偏低;就業(yè)結(jié)構(gòu)差、質(zhì)量低,并影響地方的社會生態(tài);區(qū)域城鎮(zhèn)體系碎片化,產(chǎn)業(yè)空間集聚效應(yīng)難以充分發(fā)揮,不利于吸引下游產(chǎn)業(yè)轉(zhuǎn)移——顯著制約區(qū)域產(chǎn)業(yè)轉(zhuǎn)型的能力,使北方地區(qū)陷入越需要轉(zhuǎn)型卻越難轉(zhuǎn)型的惡性循環(huán)。

對于“南北差距”的一些“偏見”

南北地區(qū)發(fā)展差異的問題在于制度,解決了制度問題就能解決一切區(qū)域不平衡發(fā)展的問題。

美國在很多人眼里是市場經(jīng)濟(jì)制度較為成熟的國家,但時至今日,美國仍然存在十分突出的區(qū)域發(fā)展不平衡,否則美國當(dāng)前的政治不至于如此動蕩。

市場可以解決區(qū)域資源配置問題,政府做好制度建設(shè)和公共服務(wù)供給就可以了。

美國的“陽光地帶”能夠后發(fā)崛起,政府科技項目布局投資和產(chǎn)業(yè)引導(dǎo)發(fā)揮了十分重要的作用,區(qū)域發(fā)展不平衡,既是市場失靈也是政府失靈,解決兩個“失靈”都要依靠更好發(fā)揮政府作用。

數(shù)據(jù)孤島和數(shù)據(jù)打通等所謂的轉(zhuǎn)型難點,不是受制于技術(shù),而是受困于認(rèn)知,以及這一傳統(tǒng)認(rèn)知模式下的組織結(jié)構(gòu)

數(shù)字化生存 思維至上

洶涌的數(shù)字化浪潮席卷各行各業(yè),沒有任何一家企業(yè)可以獨善其身。而要學(xué)習(xí)數(shù)字化生存,與積極擁抱和應(yīng)用層出不窮的新技術(shù)相比,盡早習(xí)得數(shù)字化思維更加至關(guān)重要。

近段時間來,一系列跨界造車的新聞牢牢占據(jù)財經(jīng)頭條。小米、滴滴、百度……越來越多新玩家涌入汽車產(chǎn)業(yè)賽道,傳統(tǒng)汽車企業(yè)與造車新勢力間毫無疑問將“必有一戰(zhàn)”。但這種比拼,并非僅僅是傳統(tǒng)的技術(shù)、產(chǎn)品質(zhì)量或是市場的比拼,而是一場關(guān)乎未來智能化出行想象的較量。

新一代信息技術(shù)的迅猛發(fā)展將人類帶入了軟件定義一切的時代。人們需要的不再是一個簡單的代步工具,而是一個移動的智慧生活空間。車企賴以生存的將不再是賣硬件,而要轉(zhuǎn)變?yōu)橘u軟件和賣服務(wù)。誰的創(chuàng)新最能切合消費者對未來出行的需求,誰才有可能勝出。

而這才是傳統(tǒng)車企危機(jī)感的真正所在。新能源汽車降低了企業(yè)跨界造車的門檻,傳統(tǒng)車企比較優(yōu)勢縮小,而與互聯(lián)網(wǎng)或新勢力相比,在智能出行方面的優(yōu)勢又不甚明顯,硬仗在所難免。

正如現(xiàn)代管理學(xué)之父彼得·德魯克曾經(jīng)所說,動蕩時代最大的危險不是動蕩本身,而是仍然用過去的邏輯做事。數(shù)字化時代進(jìn)程加速,組織管理邏輯已發(fā)生了很多改變,不能再用舊時代的邏輯。數(shù)字化時代來了,就不能用舊時代的邏輯來做,得用一個新概念。數(shù)字化思維,顯然就是企業(yè)當(dāng)下所需要的。

思維的轉(zhuǎn)變和形成當(dāng)然比技術(shù)的推廣和應(yīng)用要難得多。很多制造業(yè)企業(yè)在工業(yè)互聯(lián)網(wǎng)改造和數(shù)字化轉(zhuǎn)型上并不順利,很重要的原因就是還沒有在頂層企業(yè)戰(zhàn)略上形成清晰的認(rèn)識和思路,而只是跟隨大趨勢亦步亦趨。一位參加了很多供需對接會的上海某企業(yè)管理咨詢公司相關(guān)負(fù)責(zé)人曾經(jīng)表示,很多企業(yè)談到對工業(yè)互聯(lián)網(wǎng)改造的各種擔(dān)憂其實都不是它們在工業(yè)互聯(lián)網(wǎng)改造上行動較慢的關(guān)鍵問題,根本還是在于沒有形成數(shù)字化的思維。而相反,那些外界看起來轉(zhuǎn)型成功的,都是已經(jīng)在思維范式轉(zhuǎn)換上大踏步向前的企業(yè)。比如原本經(jīng)營變電裝備的特銳德,它用充電網(wǎng)運營思維,描繪出了企業(yè)第二條增長曲線。

組織結(jié)構(gòu)的調(diào)整和變革在企業(yè)上下形成數(shù)字化思維中扮演重要角色。行業(yè)都在談的數(shù)據(jù)孤島和數(shù)據(jù)打通背后,原因大多都不是技術(shù)上的難點,而更多是組織結(jié)構(gòu)上的問題。而反過來,那些在大數(shù)據(jù)上做得較好的企業(yè),絕大部分都是有組織結(jié)構(gòu)支撐的。海爾集團(tuán)所有制造基地的能源消耗和管理均能橫向比較,綜合管理,而不是像很多其他企業(yè)不同基地“各自為政”,所依靠的正是在多年前便設(shè)置了能源管理部門統(tǒng)籌節(jié)能管理。

制造業(yè)競爭愈加激烈,想要依托數(shù)字化轉(zhuǎn)型實現(xiàn)飛躍發(fā)展的青島企業(yè),在擁抱工業(yè)互聯(lián)網(wǎng)、人工智能等技術(shù)時要在系統(tǒng)思考和布局上多下功夫,而不要只是“一時興起”地零敲碎打。(孫欣)

責(zé)任編輯:程雪涵