冒充保險產品銷售,車主退保難理賠難——

車主警惕:“安全統籌”不“保險”  ■在一份“汽車保障商業單”中,沒有“保險”字樣,而是以“保障”一詞來表述。

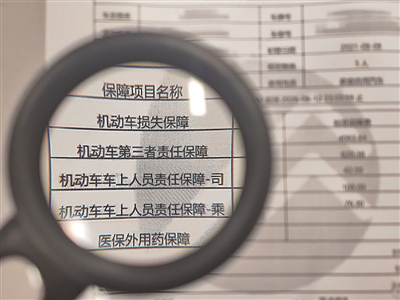

■在一份“汽車保障商業單”中,沒有“保險”字樣,而是以“保障”一詞來表述。

■訴求來源

12345·青訴即辦

觀海新聞客戶端“直通12345”

黨報熱線82863300

■話題熱度 ★★★★★

車險續保時,車主們總會接到許多業務員的推銷電話,對方真的是保險公司的業務員嗎?近期,多名車主向12345·青訴即辦和黨報熱線82863300反映,一些業務員推銷的所謂低價商業車險,實則是一種名為“交通安全統籌業務”(以下簡稱“安全統籌”)的假保險,車主購買此類產品后,遭遇退保難、理賠難。

投保車險變“統籌”

“本想貨比三家,選擇最便宜的商業險,誰知買到的竟是假保險。”車主方先生告訴記者,今年5月,他接到一個車險推銷電話,對方自稱“某安保險”業務員,可以給予車險優惠。出于謹慎,方先生在互聯網上搜索了“某安保險”,發現它是一家正規的互聯網保險公司,于是添加了該業務員的微信。對方報價比他之前在另一家保險公司的投保價格低了五六百元,方先生便支付了1912元,投保了“全險(商業險)”。

但該業務員讓方先生自行購買交強險。“以前購買車險,商業險和交強險都由業務員一并辦理,這次對方讓我自行購買交強險,有些蹊蹺。”方先生說,他仔細查看業務員發來的“保單”,發現是一份“汽車保障商業單”,最后面的簽章不是“某安保險”,而是“某安聯保汽車安全服務公司青島分公司”(以下簡稱“某安聯保青島分公司”)。

方先生提出質疑,但該業務員表示,“某安聯保”與“某安保險”是業務合作關系,他代銷的就是“某安保險”。方先生撥打“某安保險”的官方電話求證,被告知兩者并沒有關系。

“第二天,我便要求業務員退費,但對方堅持扣除一半費用作為違約金和服務費。”方先生認為扣除這么高的費用不合理。他提出,退費時新“保單”沒有生效,正規車險都有至少10天的冷靜期,期間可以無條件退保。更何況,他是被業務員欺騙付費。方先生向市場監管部門投訴,要求全額退款,在市場監管部門的協調下,對方公司同意退款,但還是扣了100元服務費。

方先生的遭遇并非個例。記者從12345·青訴即辦了解到,今年4月至6月,有7名車主投訴“某安聯保青島分公司”的業務員以銷售“某安保險”為名售賣“安全統籌”。在社交媒體上,也有多條帖子反映上述情況,許多網友跟帖分享自己的被騙經歷,還有人在看到帖子后才意識到自己也受騙了。

有車主向記者出示了一份“某安聯保汽車保障商業單”。記者對比發現,該商業單與“某安保險”的保險單在單證樣式上較為相似,但沒有保險、保費、保額、責任險等術語,而是稱為保障、保障費、保障金額、責任保障等。例如,車主們所熟知的機動車損失險、第三者責任險,在這份商業單中被表述為機動車損失保障、機動車第三者責任保障。

記者多方查證,發現“某安保險”曾發文提醒消費者,警惕“某安聯保”“某安聯合”“某安車服”等公司假借“某安保險”之名銷售產品。在國家企業信用信息公示系統中查詢發現,“某安聯保青島分公司”成立于今年2月6日,但在3月17日就被市場監督管理部門列入經營異常名錄,原因是“通過登記的住所或經營場所無法與企業取得聯系”。其經營范圍包括機動車修理和維護、互聯網安全服務、互聯網銷售(除銷售需要許可的商品)等項目,沒有與保險相關的業務。此外,“某安聯保”總公司以及蘇州分公司也被列入經營異常名錄。

針對車主反映的業務員以“某安保險”之名銷售“安全統籌”的問題,記者撥打“某安聯保”400客服電話。客服人員稱,可能是某個代理商、中介機構的個人所為,他們公司銷售的確實是“安全統籌”,并非車險。對于總公司及青島、蘇州兩家分公司被列入經營異常名錄的情況,客服人員稱“正在調整經營地點”。

發生事故難理賠

“當初圖便宜購買了‘安全統籌’,誰知發生事故后,對方公司一直不賠付。”車主衣先生說,2021年11月,他通過二手車商購買了一輛二手貨車和辦理了“某橋統籌汽車服務有限公司”(以下簡稱“某橋統籌”)100萬元的第三者責任統籌和車損統籌。2022年8月,他駕車發生多車追尾事故,被交警判定全責。

“我的車維修花了1萬多元,但‘某橋統籌’遲遲不理賠。”衣先生說,他曾向銀行保險消費者投訴維權熱線求助,工作人員稱,“某橋統籌”不是保險公司,不在中國銀行保險監督管理委員會監管范圍內。衣先生又向市場監督管理部門投訴,但市場監管部門未能聯系到該公司。最終他起訴了“某橋統籌”。

雖然法院判定“某橋統籌”敗訴,但該公司沒錢賠付。后來,事故所涉其他車主和保險公司起訴了衣先生和“某橋統籌”。法院認為,衣先生購買的車輛統籌產品不是真正的車險產品,不適用《中華人民共和國保險法》中有關先行賠付或強制理賠的主張,由衣先生先行承擔4輛車總共6萬多元的賠償責任,衣先生可另行向“某橋統籌”主張賠償。

記者近日在“某橋統籌”注冊地——市南區寧夏路某商務樓探訪發現,該公司已不在此經營。物業工作人員表示,“某橋統籌”兩年前就搬離了,經常有車主、保險公司及相關部門人員來這里了解情況。

在某企業信息查詢系統上,“某橋統籌”的頁面顯示,該公司在2023年6月被市場監督管理部門列入經營異常名錄,原因也是“通過登記的住所或經營場所無法與企業取得聯系”。此外,該公司涉及司法案件500余起,公司法人被列入失信被執行人名單,并被限制高消費。記者還在某企業信息查詢系統上查到,全國有2200余家企業涉及車輛安全統籌業務,其中注銷、吊銷企業950余家,存續、在業的1250余家企業中有460余家被列入經營異常名錄。

在某網絡投訴平臺上,關于車輛安全統籌的投訴有1000余條,涉及冒充保險、虛假宣傳、退款難、理賠難等。其中,網友陳先生反映,他向統籌公司理賠時,竟被要求不能去4S店維修車輛。今年3月,陳先生被人以“某安保險”之名誘導購買了“安全統籌”。6月,他駕車發生單方事故被交警認定為全責,在4S店修車花了1.3萬元,但統籌公司的理賠員不認可4S店報價,只賠付5000余元。理賠員指出,補償協議中規定“被保障機動車發生事故后不支持服務站維修定損方案以及超出維修車輛市場價的方案”。而陳先生表示,他在購買“車險”時沒有看過這份補償協議,而且當時業務員也沒有提及這條不合理的規定。

“安全統籌”亂象須整治

“‘交通安全統籌’原本是運輸企業內部的一種行業互助行為,卻被一些別有用心的企業當作不當獲利的工具。”一名業內人士告訴記者,2012年印發的《國務院關于加強道路交通安全工作的意見》提出,“鼓勵運輸企業采用交通安全統籌等形式,加強行業互助,提高企業抗風險能力。”這里所說的交通安全統籌,是指運輸企業要求成員或掛靠車主繳納一定的費用形成資金池,當掛靠車輛發生事故后可按照統籌合同約定從資金池中獲得賠償。然而,這樣的政策支持在一些企業眼里卻成為向社會化、商業化轉變的契機。他們以“某某統籌”“某某汽車安全服務”之名開辦公司,打著正規商業保險的旗號對外銷售安全統籌、安全保障或服務保障產品。

業內人士指出,此類統籌公司沒有保險牌照,不像保險公司那般須達到注冊資本、儲備金等資金要求,也不受銀行保險監督管理部門的監管,因此風險補償能力及資金安全性相對較低。在理賠事故頻發、事故損失較大或者發生資金轉移的情況下,資金池一旦不足以理賠就會“暴雷”。此外,在理賠時效上,商業保險具有明確的賠付期限和程序,而“安全統籌”的賠付往往無明確的時間約束,消費者維權難度大大增加。

2024年12月,中國保險行業協會發布風險提示:以“統籌”“互助”“聯盟”為名與車主簽訂的統籌業務合同不是保險合同,車主的相關權益無法依據《中華人民共和國保險法》得到保障。此類業務經營者失信風險大,相關業務缺乏嚴格的償付能力、準備金、消費者保護等監管約束,很容易出現資金鏈斷裂、“跑路”等現象。一旦發生交通事故,購買了“安全統籌”的車主可能面臨無法獲得或無法足額獲得賠償的風險。

今年2月,中國消費者協會發布的《2024年全國消協組織受理投訴情況分析》顯示,“‘車輛統籌保險’投訴激增,消費者權益難以保障”成為2024年消費者六大投訴熱點之一,主要問題有統籌冒充保險銷售,售后理賠難、退保難。中國消費者協會提醒,消費者在購買汽車商業險時要謹慎識別,“安全統籌”產品存在理賠難度大、統籌公司跑路風險高、不受政府監管等多重風險。

青島市調解協會監事長姜東建議,相關部門應盡快明確“安全統籌”業務的監管主體和規則,填補監管空白,加強對經營主體的審批和日常監管,嚴厲打擊違法違規行為。保險公司如發現有外部企業或人員利用保險公司名義開展“安全統籌”業務時,應搜集證據,利用法律手段維護自身合法利益。消費者在購買車險時,應選擇正規保險公司,仔細審查合同條款,不被低價等虛假宣傳迷惑,當發現有保險機構和保險從業人員參與“安全統籌”業務時,可向金融監管部門投訴。

首都經貿大學農村保險研究所副所長李文中認為,應盡快推動《中華人民共和國保險法》修訂工作,明確將實質上符合保險法定義的業務全部納入保險監管范疇,對于未經監管許可的業務,按照非法經營保險業務進行處理。